Analisi Titolo MICRON: Spinta Positiva Grazie all’Aumento di Rendimenti da Mobile DRAM

Sintesi:

- Mettiamo da parte il rumore/ansia riguardo le minacce Cinesi di denunciare il leader delle DRAM Micron all’anti-trust. Sono le rappresaglie della Cina contro le parole di Trump inneggianti alla guerra commerciale.

- Meglio concentrarsi sull’aumento delle vendite di DRAM mobile. La loro crescita compensa la diminuzione dei prezzi dei prodotti PC DRAM.

- La scelta di Apple dei DRAM Micron per il suo ultimo iPhone è un grande vantaggio per l’azienda. Il track record di Apple ha mostrato un potenziale di vendite superiore a 50 milioni di unità iPhone ogni anno.

- La massiva prodizione di Micron di 10-nm 12GB LPDDR4X mobile DRAM dovrebbe mantenere Apple come cliente per un lungo periodo.

- MU ha evidenti vantaggi perché la sua valutazione è inferiore a quella dei suoi pari nel settore dei semiconduttori.

Il prezzo delle Azioni Micron(MU) è diminuito del 7% dopo l’annuncio del giorno precedente della Cina di essere in possesso di importanti prove che dimostrerebbero la cospirazione sul prezzo delle DRAM (Dynamic Random Access Memory) tra Micron, Samsung (SSNLF) e SK Hynix (HSXCF). L’autorità cinese anti-trust stava investigando a riguardo da Maggio. Le aziende sopracitate costituiscono l’oligopolio nella produzione di chip DRAM, più del 90% della produzione complessiva. I rendimenti dei chip Dram sono aumentati più del 70% nel 2017.

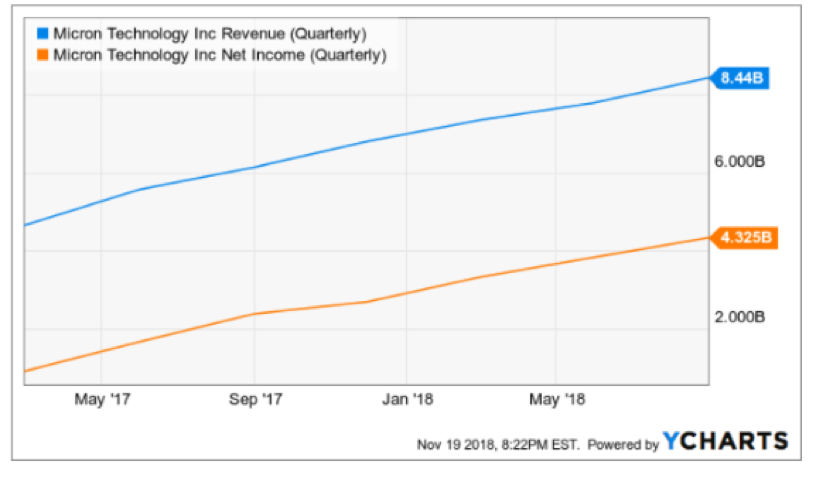

Il grande balzo dei prezzi di chip DRAM è il motivo per cui Micron ha prodotto un impressionante di crescita da trimestre a trimestre come visibile dal reddito netto dal 2017. Negli ultimi sei trimestri, il reddito netto trimestrale è cresciuto da $1.647 a $4.326 miliardi. Le vendite di DRAM costituiscono il 70% dei rendimenti di Micron.

(Source: YCharts)

È possibile le nuove accuse della Cina del possesso di queste importanti prove siano sono una reazione contro la recente decisione del Dipartimento di Giustizia degli U.S. di far pagare il furto di proprietà intellettuale a Fujian Jinhua Integrated Circuit Company e il suo partner di Taiwan, United Microelectronics Corporation. Fujian Jinhua è un’azienda cinese di proprietà statale, produttrice di semiconduttori. Questi annunci, tutt’altro che amichevoli, sono il frutto una persistente guerra commerciale tra U.S. e Cina.

Si, Micron è Vulnerabile ai Capricci Cinesi.

La grande ansia che sta affliggendo gli investitori riguardo le indagini delle autorità Cinesi dell’anti-trust è comprensibile. La Cina ha costituto per Micron il 51% delle vendite di semiconduttori. Se i rappresentati di Trump continuano a provocare la Cina, i rappresentanti di Xi Jinping continueranno a minacciare la possibilità di penalizzare aziende americano come Micron con sanzioni anti-trust e/o bandirne completamente i prodotti. L’attuale paura è che la Cina può seriamente compromettere la crescita trimestrale e il reddito netto.

Dall’altro lato, non abbiamo la certezza che le autorità cinesi abbiano veramente abbastanza prove da mostrare in tribunale per dimostrare che Micron ha cospirato con Samsung e SK Hynix. I prezzi di DRAM sono aumentati nel corso degli ultimi trimestri poiché queste tre società precedentemente non sono state in gradi si coprire la domanda con l’offerta di prodotto. Inoltre, la produzione cinese di PC, smartphone e tablet continua a dipendere dalle prodizioni straniere di chip. Le autorità governative cinesi non possono permettersi il rischio di bandire i chip Micron DRAM o NARD.

Diversamente dal settore petrolifero nessuno può effettivamente provare che Micron ha intenzionalmente cospirato per limitare la produzione di DRAM al fine di favorire un aumento di prezzo. La verità è stata la seguente, Samsung, Micron, e SK Hynix non avevano abbastanza stabilimenti di produzione per incontrare la domanda di PC in rialza e la crescita delle vendite di iPhone.

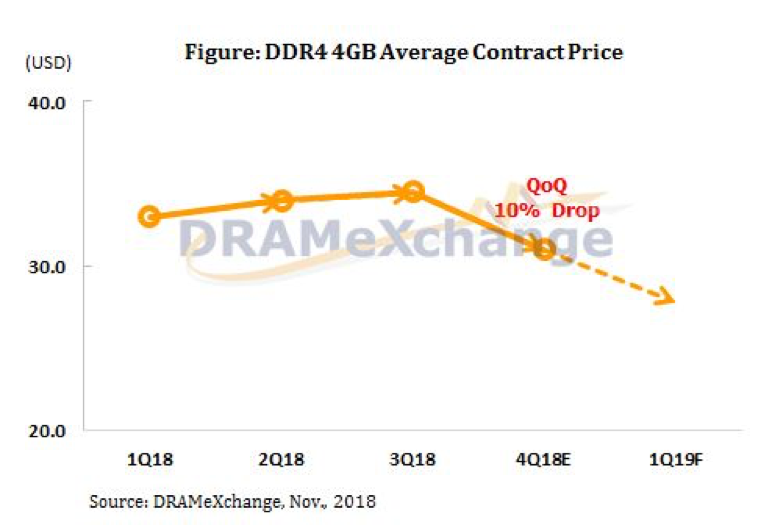

Ora che Micron e altre aziende producono abbastanza unità, il prezzo contrattuale di chip DRAM per PC ha aspettative a ribasso del 10% quest’ultimo trimestre del 2018. Il trend negativo continuerà per tutto il 2019. Le indagini delle autorità anti-trust cinesi cominceranno a perdere di importanza il momento che i clienti cinesi potranno acquistare chip DRAM e NAND ad un prezzo più basso da Micron. I produttori cinesi di PC, smartphone e tablet hanno istigato le indagini per ottenere prezzi più bassi per i chip DRAM e avere quindi un margine netto superiore. Purtroppo, Micron, Samsung, e SK Hynix precedentemente non sono stati in grado di rispondere all’importante domanda di mercato dello scorso anno.

Cosa Conta Di Più Per Micron

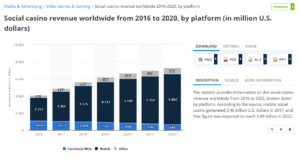

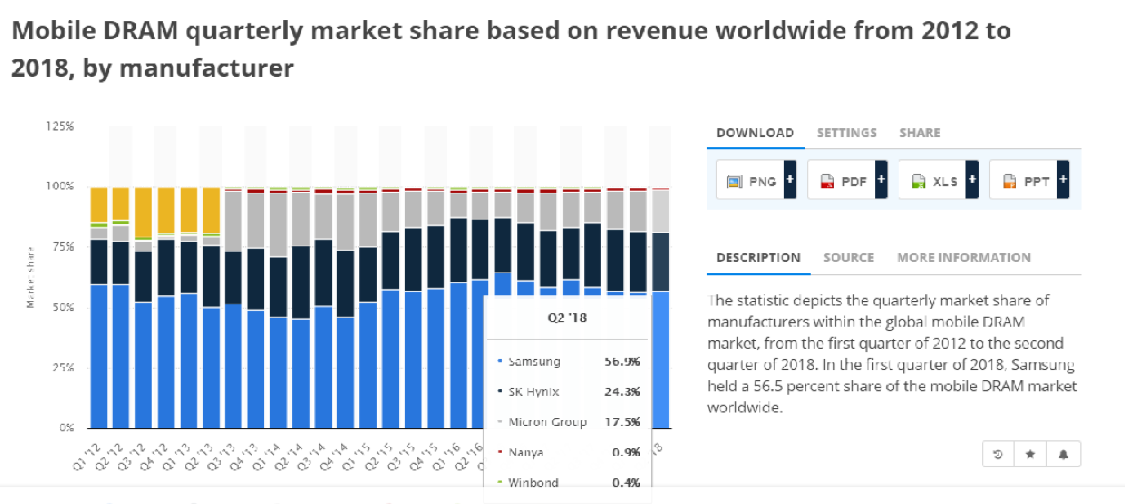

L’emergente problema politico in Cina è un’incombenza per Micron. Tuttavia, è più importante per gli investitori apprezzare i benefici a lungo termine derivanti dall’aumento di mobile DRAM. Il rendimento globale per mobile DRAM nel secondo trimestre è stato di $8.869 miliardi. Nonostante il calo stimato del 6% ANNO/ANNO nel terzo trimestre nella vendita complessiva di smartphone, il fatturato del terzo trimestre per Micron per i suoi Mobile DRAM ha registrato un record: $10 miliardi.

(Source: Statista)

La costante crescita globale di mobile DRAM è ampiamente dovuta all’aumento di questo tipo di chip negli smartphones. Micron ha beneficiato del fatto che i produttori di smartphone adesso utilizzano i prodotti più costosi come 3GB, 4GB, e 6GB LPDDR4 RAM. Anche i modelli più basilari a $150 utilizzano almeno il chip mobile DRAM da 2GB. Altri modelli più costosi, intorno ai $300 o Android phones più economici, utilizzano la 4GB RAM. Il Pocophone F1 Android phone al costo di circa $350 ha la 6GB RAM.

Micron più compensare l’atteso calo dei prezzi medi di vendita dei suoi prodotti PC DRAM aumentando le vendite di mobile DRAM. L’utilizzo da parte di Apple (AAPL) per i suoi iPhone i mobile DRAM di Micron, costituisce un grande vantaggio per l’azienda. Voci di corridoio affermerebbero che iPhon XS e iPhone XR non stanno vendendo come atteso. Tuttavia, Apple nel suo track record afferma di avere un’aspettativa di vendita di più di 50 milioni di unità dei suoi ultimi modelli di smartphone per l’anno.

Le versioni rinnovate di iPhone XS e XR con molta probabilità utilizzeranno il memory chip Micron 12GB LPDDR4X 10-nanometer. Micron ha iniziato una produzione massiva del suo ultimo mobile DRAM LPDDR4X. Giusto in tempo per la prossima generazione di smartphone e tablet compatibili con 4G/5G che potrebbero essere realizzati nel 2019. Nel 2020, Micron produrrà con Samsung la versione LDDR5 di mobile DRAM che è il 20% più efficiente nei consumi energetici.

Micron ha un mercato decisamente più piccolo di mobile DRAM. Ad ogni modo, Apple difficilmente utilizzerà mobile DRAM prodotte da Samsung per i suoi dispositivi, a causa della crescente rivalità tra i due nel mercato degli smartphone e tablet. A lungo termine, l’utilizzo da parte di Apple di DRAM Micron potrebbe ridurre le leadership di Samsung nel mercato dei mobile DRAM.

Conclusioni

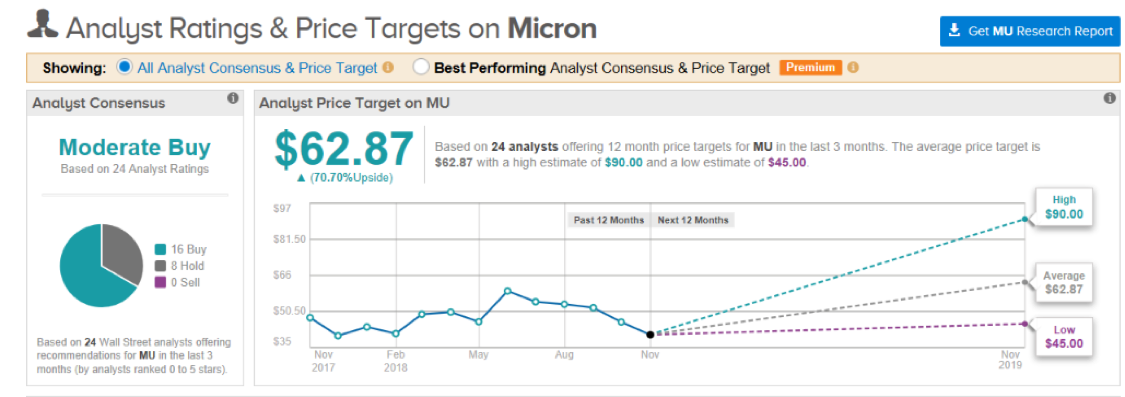

Il titolo Micron potrebbe scendere ulteriormente, ma MU a fini di un investimento a lungo termine è consigliabile una posizione lunga. La crescita del fatturato ed entrate nette rallenterà, ma la prosperità a lungo termine è quasi una certezza. Datacenter, PC, smartphone e tablet continueranno a necessitare dei prodotti Micron di chip DRAM. Nonostante l’indagine anti-trust della Cina, gli analisti di Wall Street hanno ancora un obiettivo di prezzo medio di 12 mesi di $ 62,87 per UM.

(Source: TipRanks)

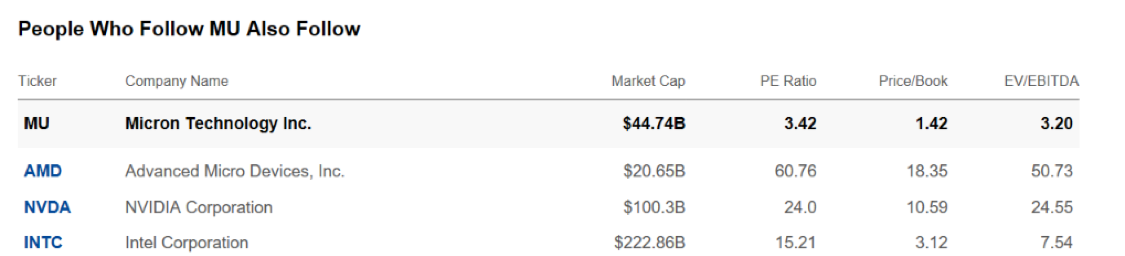

Il contagioso ottimismo per Micron è facilmente interpretabile. MU in questo momento è sottovalutata se la si paragona ai suoi pari del settore di produzione di semiconduttori. I grafici mettono in risalto il valore di P/E, P/B ed EV/EBITDA ratios per Micron con i suoi concorrenti AMD, NVDIA e INTC. Il bilancio positivo di Micron e lo stato di oligopolio nella produzione di chip DRAM e NAND hanno favorito una valutazione superiore a 3,42x P/E.

(Source: Seeking Alpha)

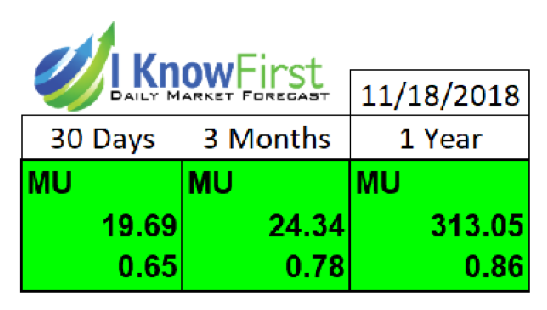

Attuale Previsione di I Know First

La valutazione per MU è supportata dal trend di previsione rialzista e 3 mesi e un anno.

Per sottoscrivere ora, clicca qui.

Precedenti Previsioni Di Successo Per Micron

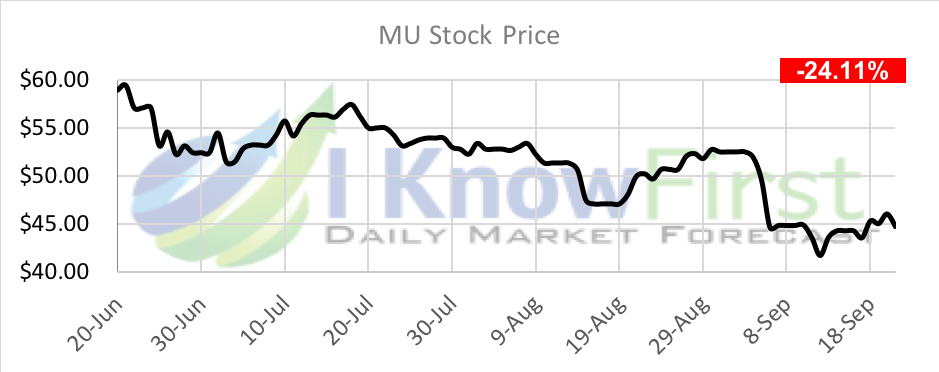

Il 21 Giugno, l’Algoritmo di I Know First ha fornita una previsione ribassista per il titolo MU. L’indicatore di segnale per l’orizzonte temporale di un mese era -11.59 è la prevedibilità 0,61. La previsione si è rivelata corretta poiché il titolo in quel mese ha subito un calo del -24,11% passando da un prezzo di $58.95 a $44.74. Questa prospettiva negativa è stata perfettamente captata da I Know First.

Stock price movement since I Know First past forecast

I Sottoscrittori di I Know First hanno ricevuto questa previsione rialzisra per NFLX il 21 Giugno 2018.

Notare: per le decisioni di trading usare le previsioni più recenti. Ottieni le previsioni giornaliere.

.