Strategie di Trading Algoritmico per Titoli Europei

Presentiamo analisi di strategie di trading algoritmico per il pacchetto “Titoli Europei” che si basano sulle proiezioni quotidiane dell’algoritmo predittivo facilmente implementabili da clienti di I Know First. Le strategie esaminate risultano in portafogli super performanti con:

- Sharpe ratio fino al 1.7

- Rendite fino al 109% nei 1.5 anni analizzati

- Portafogli costantemente adattati alle sempre evolventi dinamiche dei mercati finanziari

- Statistiche di performance di gran lunga superiori agli indici di mercato

Queste strategie si basano sul pacchetto standard “Titoli Europei” e seguono i segnali dell’orizzonte temporale di 1 mese investendo giornalmente nei più forti 2, 3, 4 o 5 titoli (long e short) del pacchetto.

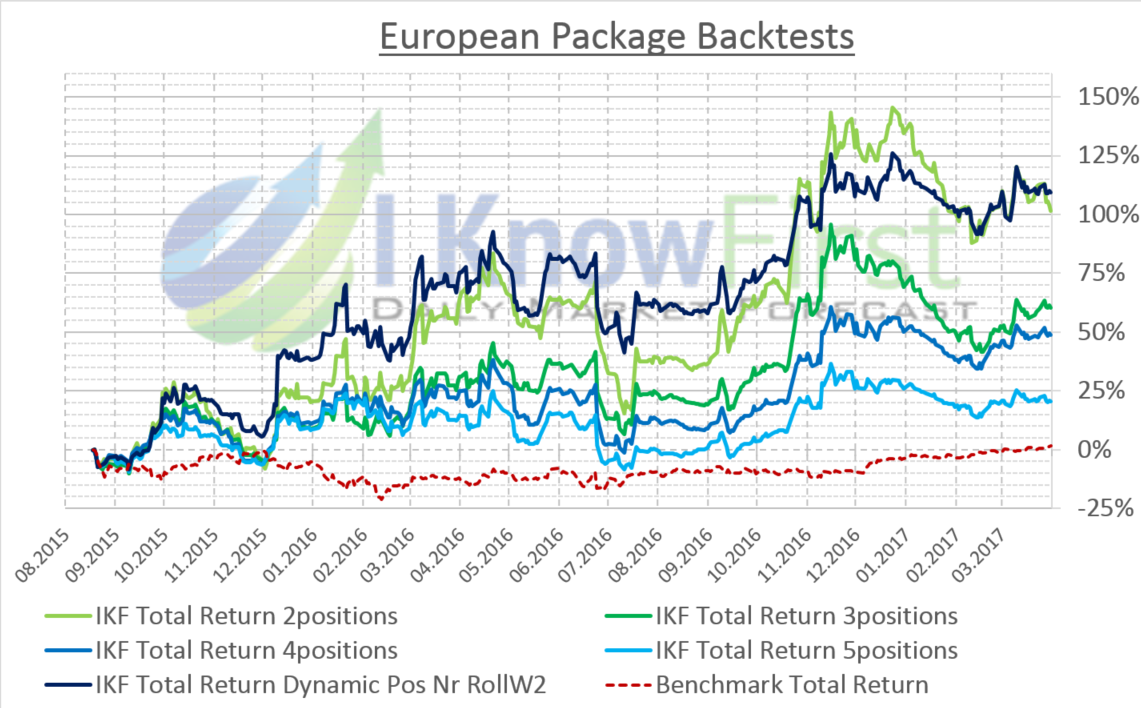

Performance dell’Algo-Trading di Titoli Europei con i Segnali I Know First

I risultati delle strategie includendo gli effetti di spread bid-ask e commissioni (0.08% per trade) sono riassunte nella tabella seguente (clicca sulla tabella per ingrandire). Righe da 1 a 5 presentano le statistiche dei portafogli di I Know First mentre riga 6 quelle del benchmark, l’ETF iShares MSCI Europe UCITS ETF Acc (più grandi 445 titoli europei, ponderati per market cap).

Come si puo vedere nella tabella i portafogli di I Know First di gran lunga sovraperformano il benchmark, con rendite che nell’anno e mezzo di analisi hanno raggiunto il 109% con Sharpe ratio di 1.7 contro una rendita totale del benchmark di 1.6% ed un Sharpe ratio di 0.2 nello stesso periodo.

Il grafico sottostante mostra l’evoluzione nel tempo delle 5 strategie di I Know First contro il benchmark (in rosso).

Descrizione Strategie

Apertura del Portafoglio

Per le prime 4 strategie mostrate nella tabella (quindi righe 1-4) il primo giorno della strategia i più grandi 2, 3, 4 o 5 (a seconda della strategia adottata) segnali in valore assoluto per l’orizzonte temporale di 1 mese della previsione inviata ai clienti vengono estratti e posizioni (long o short a seconda del segnale positivo o negativo) per i relativi titoli aperte nel portafoglio di investimenti. In queste strategie ad ogni posizione viene allocata la stessa proporzione del capitale a disposizione, quindi tutte le posizioni hanno lo stesso peso nel portafoglio (‘equally-weighted’). L’ultima strategia mostrata nella tabella (riga 5) è inizializzata con un portafoglio composto da 2 titoli.

Ribilanciamento del Portafoglio

Ogni giorno seguente il portafoglio è allineato ai più recenti segnali dell’algoritmo predittivo di I Know First inviati quotidianamente ai clienti. Le posizioni nel portafoglio per cui i segnali dello stesso orizzonte temporale in valore assoluto non sono più tra i più forti o per cui i segnali hanno cambiato direzione vengono chiuse e nuove posizioni vengono aperte in ordine di segnale in valore assoluto fino a che il portafoglio è nuovamente pieno. La strategia di riga 5 invece di mantenere un numero fisso di titoli nel portafoglio adegua il numero di posizioni aperte in base alla rendita del portafoglio: questo risulta in un ribilanciamento più dinamico senza la necessita di definire a priori il numero di posizioni.

Questo sistema risulta in un portafoglio continuamente in linea con le raccomandazioni dell’algoritmo e dunque alle dinamiche del mercato, ed in un ribilanciamento automatizzato.

I grafici seguenti figurano le rendite delle due strategie più performanti (IKF Total Return 2 Positions and IKF Total Return Dynamic Pos Nr RollW2) contro il benchmark in rosso, in parallelo alla percentuale giornaliera del portafoglio allocata a posizioni long e short (linee verdi e rosse nella sezione bassa del grafico).

Questi grafici illustrano come il portafoglio si aggiusta dinamicamente al contesto del mercato, allocando una maggiore proporzione del proprio capitale a posizioni long o short in base alla direzione dei segnali più forti. Dunque i segnali algoritmici guidano il cliente regolando la sua esposizione a crescite e correzioni del mercato finanziario.

Conclusione

I portafogli algoritmici di I Know First per Titoli Europei ribilanciano automaticamente le loro posizioni in base ai contesti di mercato individuati dal nostro sistema di intelligenza artificiale guidando cosi i nostri clienti nella selezione di investimenti attraverso semplici segnali di acquisto e di vendita.

Includendo gli effetti di spread e commissioni queste strategie da agosto 2015 a marzo 2017 hanno registrato rendite fino al 109% con Sharpe ratio di 1.7 contro una rendita e Sharpe ratio dell’indice di mercato di 1.6% e 0.2, segnando dunque performance eccellenti.

Per Ulteriori Informazioni sulle Strategie per Titoli Europei Contattaci a dario@iknowfirst.com

Per Usufruire delle Strategie Iscriviti Qui

Se Ti Interessano Strategie di Trading Algoritmiche Leggi:

- Come Investire in ETF Usando i Segnali Algoritmici

- Algoritmi Finanziari: Rendimenti fino al 70.10% in 1 Mese