Strategie di Trading Algoritmico Long and Short per il Pacchetto Titoli Europei Generano Rendite fino al 240%

Nel seguente articolo presentiamo analisi di una serie di strategie di trading direttamente utilizzabili da clienti di I Know First che da agosto 2015 hanno generato rendite fino al 240%.

Le strategie presentate ‘seguono’ le previsioni dell’algoritmo investendo quotidianamente nei segnali più forti del pacchetto Titoli Europei risultando cosi in un portafoglio continuamente in linea con le raccomandazioni dell’algoritmo e dunque continuamente adattato alle evolventi dinamiche del mercato.

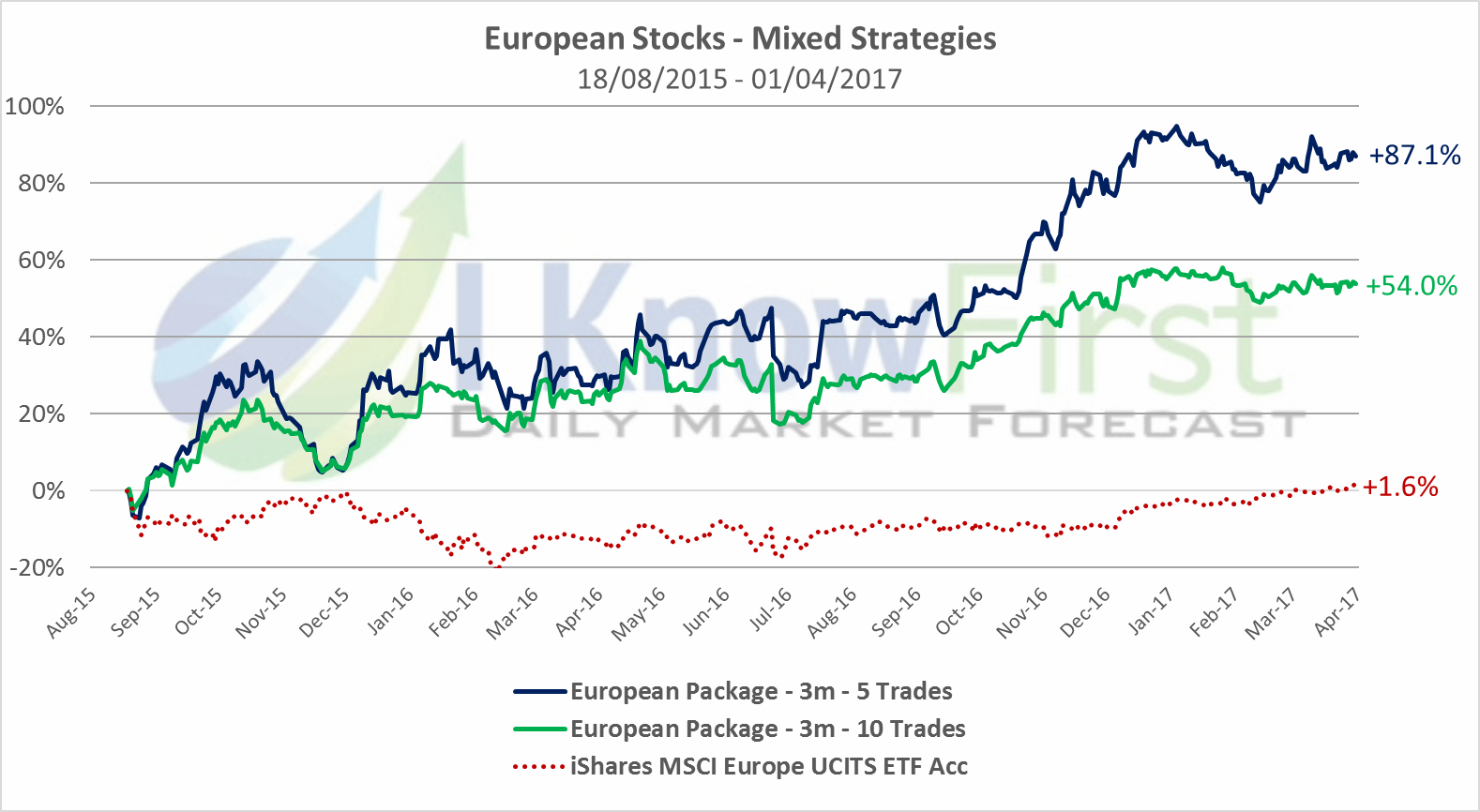

Il grafico mostra l’evoluzione nel tempo di due strategie con portafogli composti da 5 e 10 titoli che usano i segnali di I Know First dell’orizzonte temporale di 3 mesi a confronto con la performance del mercato (l’ETF iShares MSCI Europe UCITS ETF Acc in rosso) da agosto 2015 ad aprile 2017: I portafogli di I Know First con rendite del 87,1% e del 54,0% segnano guadagni notevoli, largamente superiori al benchmark.

Descrizione Strategia

Il primo giorno della simulazione i più grandi 2, 5, o 10 (a seconda della strategia adottata) segnali in valore assoluto della previsione inviata ai clienti per un orizzonte temporale prestabilito vengono estratti e posizioni (long o short a seconda del segnale positivo o negativo) per i relativi titoli aperte nel portafoglio di investimenti. In queste strategie ad ogni posizione viene allocata la stessa proporzione del capitale a disposizione, quindi tutte le posizioni hanno lo stesso peso nel portafoglio (‘equally-weighted’). Ogni giorno seguente il portafoglio è allineato ai più recenti segnali dell’algoritmo predittivo di I Know First inviati quotidianamente ai clienti. Le posizioni nel portafoglio per cui i segnali dello stesso orizzonte temporale in valore assoluto non sono più tra i più forti o per cui i segnali hanno cambiato direzione vengono chiuse e nuove posizioni vengono aperte in ordine di segnale in valore assoluto fino a che il portafoglio è nuovamente pieno. Questo sistema risulta in un portafoglio continuamente in linea con le raccomandazioni dell’algoritmo e dunque alle dinamiche del mercato, ed in un ribilanciamento automatizzato.

Performance

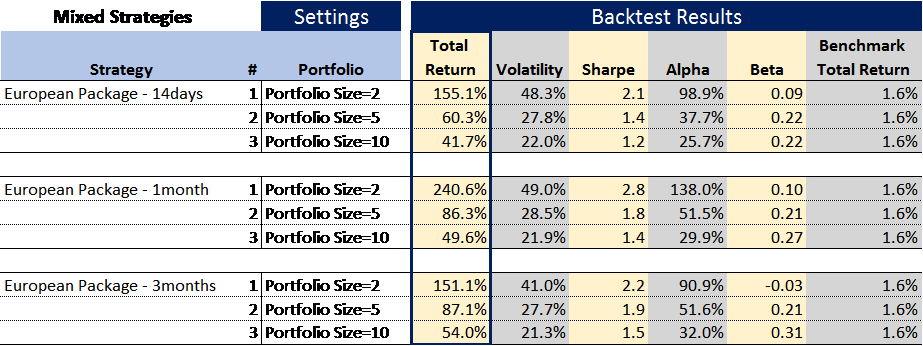

La tabella sottostante presenta statistiche per strategie che usano segnali long (positivi) e short (negativi) degli orizzonti temporali di 14 giorni (14days), 1 mese (1month) e 3 mesi (3months) inviati ai clienti quotidianamente per la costruzione giornaliera di portafogli di varie dimensioni (dai 2 ai 10 titoli).

Queste strategie risultano in rendite (Total Return) tra il 41,7% e il 240,6% nell’orizzonte temporale analizzato (18.08.2015 – 01.04.2017) contro una rendita dell’ETF di riferimento del 1,6% (Benchmark Total Return).

Le strategie presentate registrano inoltre eccellenti statistiche di rischio con beta (correlazione delle rendite giornaliere della strategia con quelle del mercato) sotto al 0,3 e Sharpe (rendita aggiustata al rischio) di oltre 1,2.

Le strategie sono confrontate alla performance dell’ETF iShares MSCI Europe UCITS ETF Acc il quale contiene i titoli delle 400 più grandi società europee quotate.

Le analisi presentate dimostrano che un semplice sistema di ribilanciamento del portafoglio allineato alle previsioni dell’algoritmo predittivo di I Know First risulta in una selezione di investimenti continuamente adattati alle evolventi dinamiche dei mercati finanziari generando rendite notevoli, di gran lunga superiori a quelle del mercato.

Per domande sulle strategie presentate vi preghiamo di rivolgervi a dario@iknowfirst.com

- Scopri il Formato delle Previsioni Algoritmiche

- Investire Oggi con l’Intelligenza Artificiale: per Privati e Istituzionali

Ricevi le Previsioni Algoritmiche di Oggi