Costruire un Portafoglio ETF Utilizzando l’Intelligenza Artificiale

Di seguito riassumiamo come costruire un portafoglio dinamico di ETF basato sulle previsioni algoritmiche generate dal nostro sistema di intelligenza artificiale che, includendo i costi di commissioni e dei spread ‘bid-ask’, risulta in:

- Rendimento totale fino al 40% in un periodo di due anni

- Statstiche Alpha fino al 18%

- Rapporti Sharpe fino al 1.2

In primo luogo mostriamo le performance di tradare long e short solo i migliori ETF su cui investire come classificati del nostro algoritmo predittivo e poi valutiamo come questi risultati possono essere combinati con indici di mercato in una strategia ‘long only’ che consente agli investitori di centrare le statistiche di rischio che desiderano.

I Know First

I Know First è un’azienda israeliana di Fintech che fornisce previsioni di investimento quotidiane basate su un avanzato algoritmo di intelligenza aritificiale auto-imparante. Generiamo segnali algoritmici per un universo di oltre 3000 asset che risultano in un ranking giornaliero delle opportunità di investimento. Le nostre previsioni algoritmiche possono essere facilmente integrate nei processi quotidiani di selezione di investimenti e, combinati con la strategia adatta, tradotti in portafogli con statistiche eccezionali per tutti i tipi di investitori. Qui ci concentriamo su metodi per costruire u portafogli di ETF utilizzando i segnali generati per gli 11 ETF settoriali dell’SPDR: questi sono azioni dell’S&P 500 raggruppate in ETF in base alla loro classificazione GICS che facilitano l’investimento passivo in settori specifici dell’economia statunitense.

Portafoglio ETF dei Migliori Settori

In primo luogo, presentiamo le prestazioni di portafogli di ETF che investono long e short nei 2 ETF con i segnali algoritmici piu forti. I risultati di questa strategia, inclusi gli effetti degli spread e delle commissioni, si possono vedere nelle tabelle che seguono. La prima tabella mostra i risultati a livello di portafoglio e la seconda a livello di trade (fare clic sulle tabelle per ingrandire).

La prima riga delle due tabelle presenta le statistiche di portafogli che investono solo nell’ETF con il segnale più forte, mentre le seconde righe i portafogli che investono nei 2 ETF piu forti.

Come si può vedere sopra i due portafogli ETF segnano performance eccezionali:

- Il rendimento totale raggiunge il 40% e il 33% rispetto al rendimento del benchmark del 22% nello stesso periodo

- Rapporti Sharpe sopra a 1,00 rispetto al benchmark 0,81

- Beta di -0,01 e 0,12

- Alpha sopra il 14%

- Rendite medie per trade oltre lo 0,25% con periodi di ribilanciamento di ca. 4 giorni, con conseguente rendimento annuo del 14% e del 18%

Il grafico delle due strategie è riportato di seguito.

I portafogli ETF risultano in una crescita costante e graduale rispetto al benchmark anche in questo periodo di grande espansione del mercato.

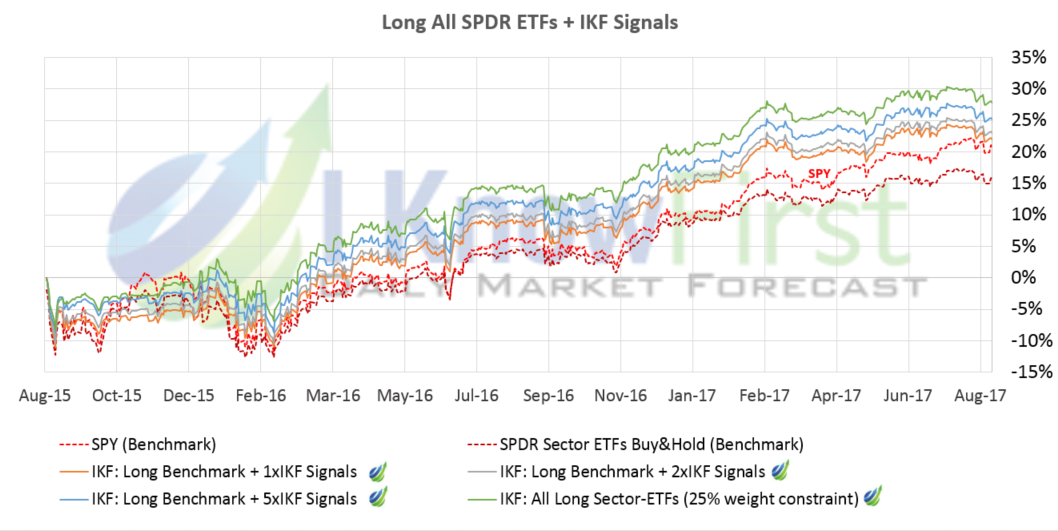

Portafoglio ETF di Tutti i Settori

In un secondo momento, combiniamo questi risultati con un portafoglio di base equamente investito in tutti i settori per costruire un portafoglio ETF ‘long only’ che segue il mercato, ma sovrappesa/sottopesa i settori in linea con le nostre previsioni algoritmiche. Questo è implementato investendo inizialmente equamente in ogni settore SPDR ETF e poi aggiungendo peso a quei settori per i quali i nostri segnali algoritmici sono positivi e sottraendo peso da quei settori per i quali i segnali sono negativi. Ciò risulta in strategie ‘long only’, dato che il peso minimo per ogni settore è zero, e ci acconsente di controllare la prossimità della rendite della strategia a quella del mercato spostando il peso dalla linea di base ai segnali algoritmici: sottraendo peso ai segnali algoritmici risulta in strategie molto vicine all’indice di mercato, mentre aggoungendo peso in un incremento della statistica Alpha del portafoglio. Le statistiche di queste strategie sono visualizzate nella tabella sottostante.

La tabella può essere letta dal basso verso l’alto in quanto va dall’investire equamente in tutti gli ETF del settore SPDR senza utilizzo dei segnali algoritmici (benchmark, riga #5), gradualmente aggiungendo peso alle previsioni di I Know First (righe #2-#4) e culminano nella prima riga in un portafoglio ETF in cui vengono utilizzati solo i segnali algoritmici. Riga #4 da peso uguale al benchmark e ai segnali algoritmici, mentre la riga #2 da cinque volte più peso ai segnali algoritmici rispetto al benchmark.

Le due righe inferiori della tabella sono i due benchmark: ETFs del settore SPDR equamente ponderati (riga #5) e completamente investito nello SPY (riga #6).

Come si può vedere nella tabella come ci muoviamo dalla riga #5 in su verso riga #1 e passiamo da un portafoglio ETF equamente ponderato ad un portafoglio con più peso messo sugli ETF individuati dall’algoritmo:

- Il rendimento complessivo aumenta dal 17% al 28% con tutti i portafogli di I Know First che superano il 22% del SPY

- Alpha aumenta da 0% a 5%

- Beta diminuisce da 1,00 a 0,72

- Rapporto Sharpe aumenta da 0,79 a 1,20

- Volatilità rimane stabile intorno all’11% -12%.

Questo approccio consente agli investitori di ottimizzare il loro portafoglio ETF alle statistiche e alla prossimità del benchmark che desiderano assegnando più o meno peso ai segnali algoritmici con la strategia più efficace che risulta essere quella che investe solo negli ETF selezionati dall’algoritmo.

Il grafico delle strategie è riportato di seguito.

Il grafico mostra lo stesso schema descritto in precedenza: le strategie danno origine a linee di rendita costantemente crescenti.

Conclusione

In chiusura, abbiamo presentato una serie di analisi su come costruire un portafoglio ETF utilizzando i segnali generati dal nostro algoritmo predittivo auto-apprendente per gli ETF settoriali SPDR.

In primo luogo abbiamo mostrato i risultati di investire long e short solamente nei primi 2 settori come ordinati dal nostro algoritmo che è risulato in portafogli con:

- Rendimento totale fino al 40% in due anni rispetto al 22% del benchmark

- Rapporti Sharpe sopra 1,00 rispetto a quello del benchmark di 0,81

- Rendimenti medio per trade superiore allo 0,25%

Quindi abbiamo combinato la nostra previsione algoritmica con un benchmark per costruire strategie ‘long only’ che si basano sul benchmark e generano Alpha aggiungendo peso alle previsioni dell’algoritmo. Questa analisi dimostra chiaramente che aumentando il peso delle previsioni algoritmiche migliora la performance del portafoglio ETF con:

- Rendite totali fino al 28%

- Alpha fino al 5%

- Rapporti Sharpe fino a 1,20

Queste strategie permettono agli investitori di centrare le statistiche di portafoglio desiderate attraverso la regolazione del peso dato al benchmark contro quello dato alle previsioni algoritmiche.

Per ulteriori informazioni scrivete all’indirizzo mail dario@IKnowFirst.com.