Previsioni azionarie: selezione quotidiana dei titoli con l’apprendimento automatico. Gennaio-novembre 2016

Previsioni azionarie: trading sul breve periodo

Selezione quotidiana dei titoli con l’apprendimento automatico

Periodo: 7 gennaio 2016 – 28 ottobre 2016

Modello di trading giornaliero

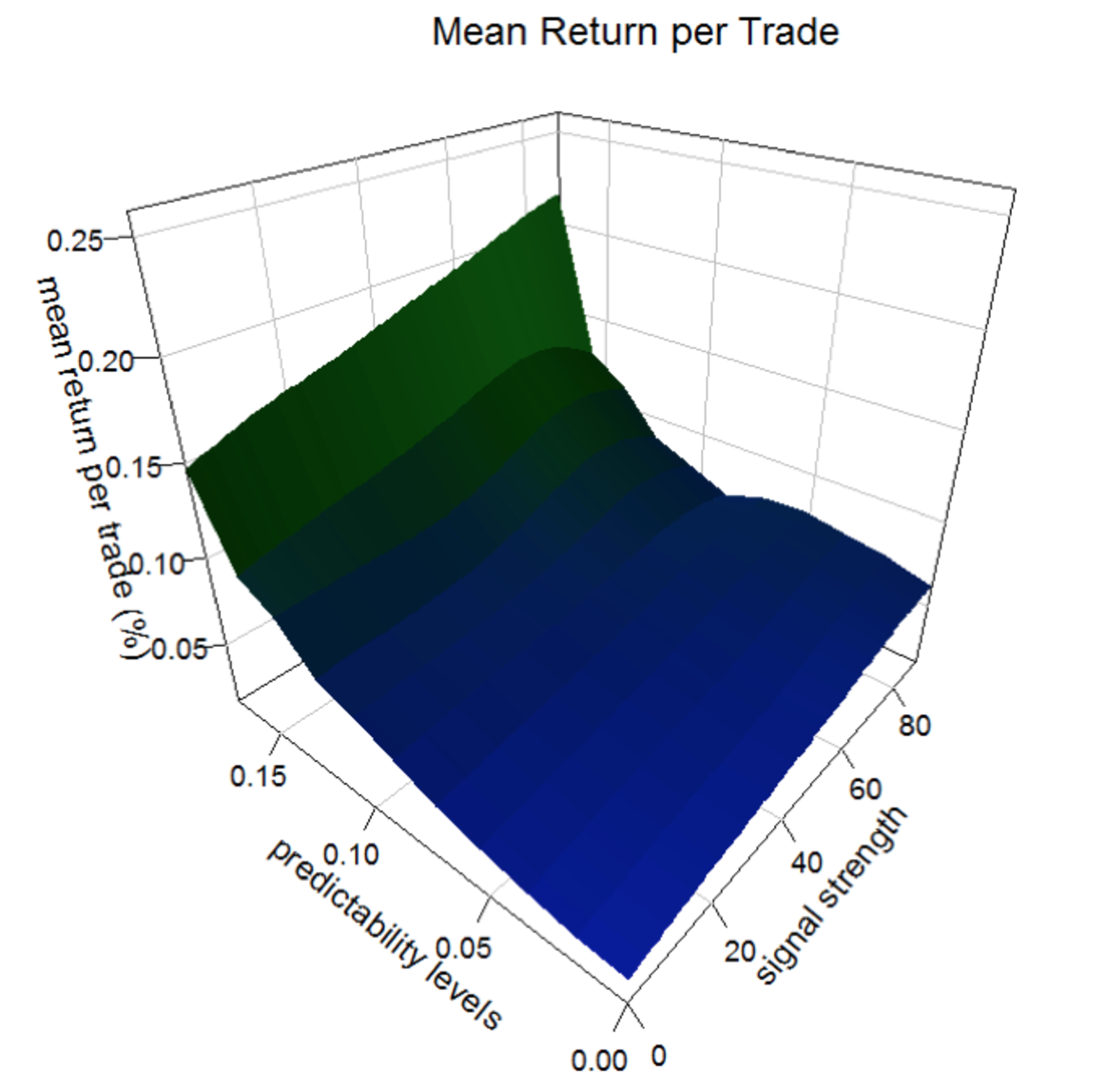

I segnali di breve periodo del nostro algoritmo proprietario possono essere utilizzati con successo in aggiunta alla loro comprovata affidabilità sul medio e lungo periodo per investimenti più strategici. A partire dai segnali sul breve periodo si possono sviluppare regole di negoziazione per l’aggiustamento delle posizioni aperte con una cadenza giornaliera. Un alto livello di prevedibilità e di potenza del segnale sono i fattori chiave per l’approccio più intuitivo nel selezionare i titoli posizionati più alto nei file di previsione. Nel grafico sottostante vengono riportati i segnali a un giorno insieme ai loro indicatori di prevedibilità (entrambi vengono utilizzati nel modello sul breve periodo). I rendimenti medi quotidiani delle posizioni azionarie dall’apertura alla chiusura dei mercati, come suggerito dalla direzione del segnale, sono riportati a seconda del livello di prevedibilità assoluto e del rispettivo quantile di potenza del segnale nei rispettivi giorni. I rendimenti sono più elevati con livelli di prevedibilità e di potenza del segnale più elevati*.

* Si noti che per il grafico soprastante i rendimenti medi sono calcolati per i titoli che hanno un livello di prevedibilità al di sopra di una certa soglia critica e lo stesso avviene per la potenza del segnale, che deve essere superiore al quantile specificato per il rispettivo giorno ( si vedano gli assi corrispondenti). Di conseguenza, l’utilizzo congiunto di questi due criteri non garantisce un ammontare minima certo di negoziazioni ogni giorno.

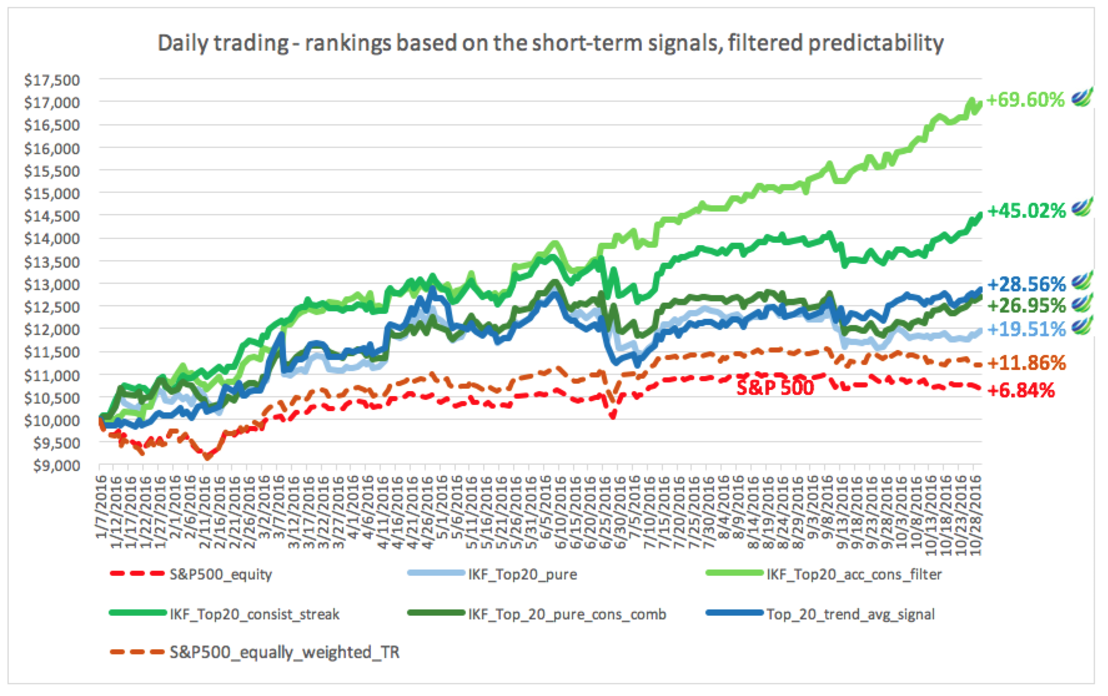

Tuttavia, ci possono essere diversi modi per integrare una tendenza evidenziata nella mappa di calore nel processo di selezione dei titoli in base alle condizioni di mercato. Di seguito vengono riportati i risultati dei test condotti con quattro strategie differenti, applicate nell’ambito dei titoli di S&P 500 dall’inizio del 2016. In ognuna delle quattro strategie, almeno 20 titoli al giorno (se disponibili) vengono negoziati in ogni caso; le linee di negoziazione nei grafici rappresentano il valore corrispondente del portafoglio di titoli ugualmente ponderati e aggiustati quotidianamente. Per tre di questi portafogli, in aggiunta all’indicatore di prevedibilità e al segnale, vengono presi in considerazione anche il prezzo e le dinamiche del segnale per i rispettivi processi di selezione. Nessun concetto di analisi tecnica (indicatori, oscillatori) è parte dell’analisi eseguita. I segnali vengono generati ogni giorno prima dell’apertura dei mercati e successivamente vengono utilizzati per le decisioni di investimento e allocazione dei titoli. Al fine di semplificare la simulazione, vengono utilizzati solo variazioni di prezzo close-to-close e non si imposta nessun limite di acquisto o stop-loss, per un ulteriore miglioramento delle prestazioni. Inoltre possono essere assunte sia le posizioni lunghe che quelle corte e non viene applicata nessuna leva.

Il rendimento complessivo per il periodo 7 gennaio 2016 – 28 ottobre 2016 varia tra il 19,5% e il 69,6%, mentre l’indice S&P 500 è aumentato del 6,8%.

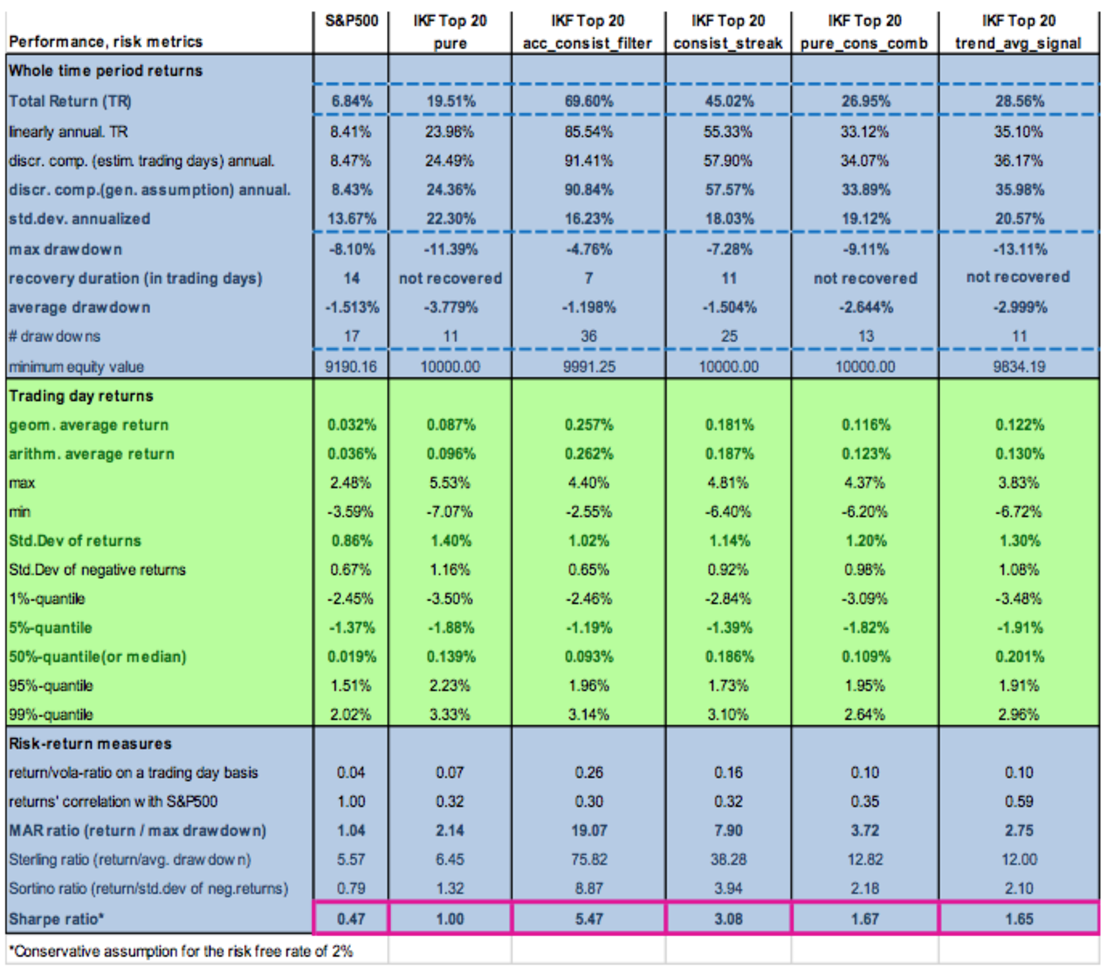

La seguente tabella riassume i ritorni complessivi e le proiezioni annuali (considerando 252 giorni lavorativi all’anno) per ciascuna delle strategie.

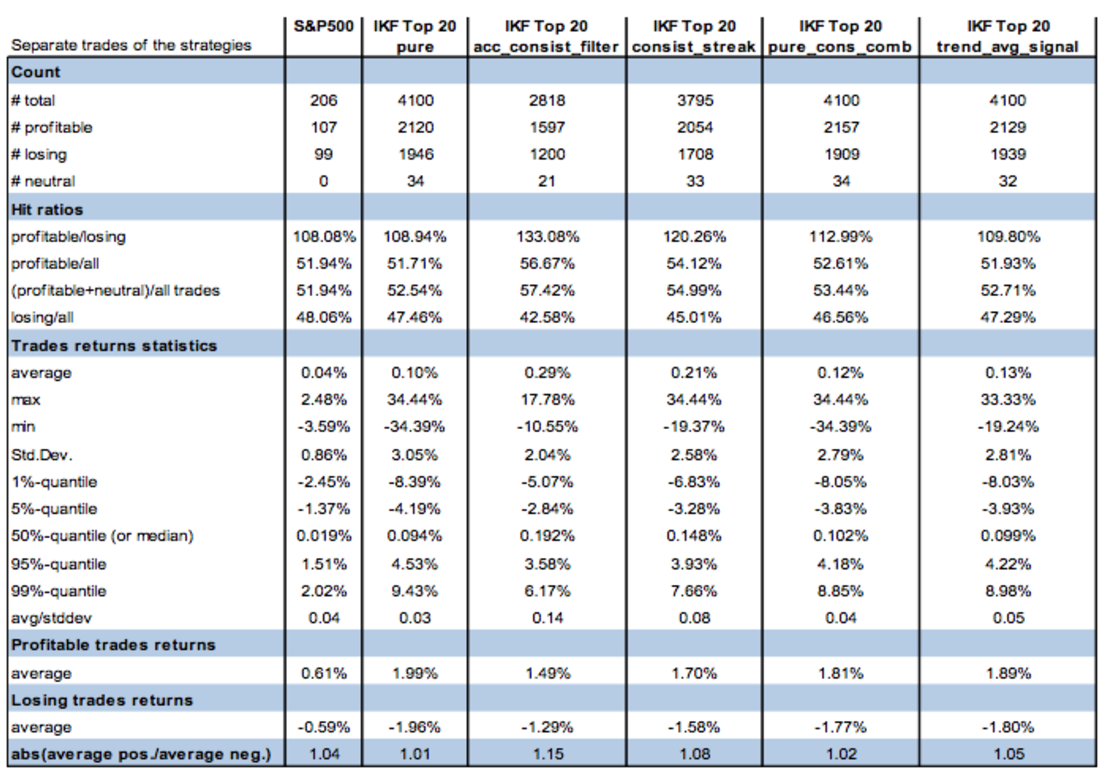

Nella tabella che segue si approfondisce l’analisi dividendola con le rispettive statistiche di negoziazione per il periodo considerato:

Nel complesso, senza applicare automaticamente il filtro della prevedibilità e senza considerare alcuna strategia specifica, di seguito vengono riportate le medie giornaliere dei rendimenti delle negoziazioni eseguite tenendo conto della potenza del segnale e confrontandoli con i ritorni di S&P 500:

Tenendo conto delle negoziazioni con i livelli più alti di prevedibilità, si migliorano ulteriormente i ritorni con i segnali più consistenti:

Ulteriori informazioni sul modello di trading sul breve periodo

Il modello di trading sul breve periodo è disponibile solo per i nostri clienti istituzionali. Sulla base degli accordi di cooperazione ai fini della gestione di un fondo, l’integrazione dei segnali di I Know nei rispettivi processi di investimento e sviluppo di strategie quantitative viene nei servizi forniti da I Know First.

I Know First Research

Research@IKnowFirst.com![]()

![]()