Strategie di Portafoglio & Allocazione del Capitale – Un Ritorno Atteso dell’86.43% Usando l’Allocazione Algoritmica

Sommario

- Come utilizzare un sistema algoritmico di segnali per allocare sistematicamente il capitale esistente.

- Costruire un portafoglio basato su azioni, tassi d’interesse e valute.

- Test di affidabilità e ricavi del portafoglio corrente.

Introduzione:

Strategie per il portafoglio: allocare il proprio portafoglio in una maniera che massimizzi i ricavi e minimizzi il rischio può essere complicato. Al fine di ridurre la volatilità, le strategie con alti tassi di interesse sono spesso ignorate. In teoria, se si fosse in grado di considerare un’azione al giorno si sarebbe quasi certi che il prezzo salirà – per poter massimizzare i ricavi attesi si investirebbe solamente in questo titolo. L’altra faccia della medaglia ovviamente è che si massimizzerà l’esposizione al rischio. In questo articolo illustrerò un metodo di allocazione dei fondi usando il sistema di intelligenza artificiale di I Know First. Ciò creerà un collegamento tra il segnale algoritmico e le decisioni attuali di mercato circa vendere/comprare. Prima di continuare a leggere dovresti assicurarti che nessuno dei seguenti concetti venga tralasciato.

- Questo metodo di allocazione è 100% automatico ed è basato su un sistema di segnali algoritmici esistenti.

- Se sei in grado di programmare, potresti facilmente trasformare questo articolo in un algoritmo che fa trading che genera ricavi, allocare manualmente richiederà del tempo e pazienza.

- Questa allocazione è volatile, negozia ogni giorno 12 titoli. Mai di più e in alcuni casi di meno.

- Questo non è un articolo promozionale, sto utilizzando il sistema di I Know First perché contiene i segnali cui ho accesso con il test di affidabilità; ad ogni modo, si potrebbe teoricamente utilizzare ogni segnale similare generato da un sistema algoritmico (o un sistema di analisi tecnica).

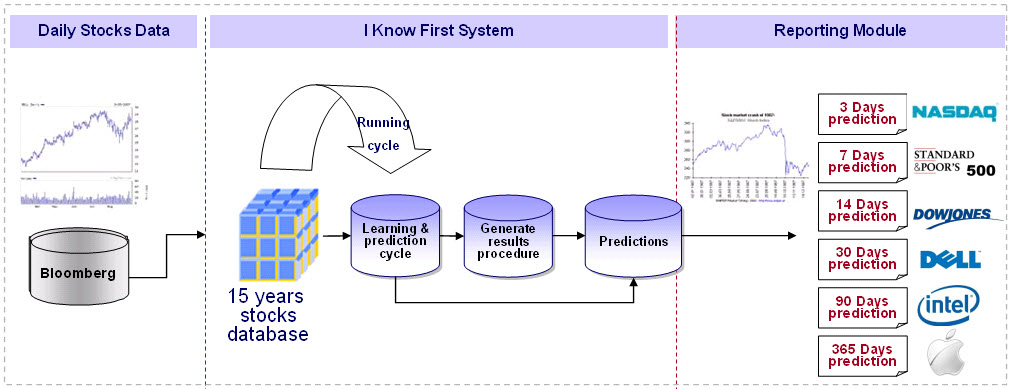

La Fonte dei Dati

Il sistema è un algoritmo predittivo del mercato azionario ed è basato sull’intelligenza artificiale, l’auto apprendimento e incorpora elementi di reti neurali artificiali e algoritmi genetici.

Figura 1: Esempio del sistema algoritmico utilizzato per generare le informazioni

Il sistema predittivo di I Know First modellizza e predice il flusso di denaro attraverso i mercati. Esso separa la parte prevedibile da quella stocastica (casuale). Successivamente crea un modello che proietta la futura traiettoria del mercato dato in uno spazio multidimensionale di altri mercati.

Il sistema restituisce l’andamento previsto come un numero, positivo o negativo, insieme con il grafico che predice come i rialzi o ribassi si sovrapporranno alla previsione. Questo aiuta il trader a decidere in quale direzione investire, quando comprare e quando vendere.

Il modello è 100% empirico, ciò significa che è basato sui dati storici e non è basato su alcuna assunzione umana. Il fattore umano è solamente coinvolto nella costruzione dei riferimenti matematici e inizialmente presentando al sistema le impostazioni di input e output. Da questo momento in avanti, prende piede l’algoritmo del computer; proponendo costantemente le teorie e testandole automaticamente nell’arco di anni di dati storici, validandoli poi con i dati più recenti, tutto ciò per prevenire il sovradimensionamento. Alcuni input vengono rifiutati, ciò significa che non migliorerebbero il modello, dopodiché un altro input è pronto per essere sostituito.

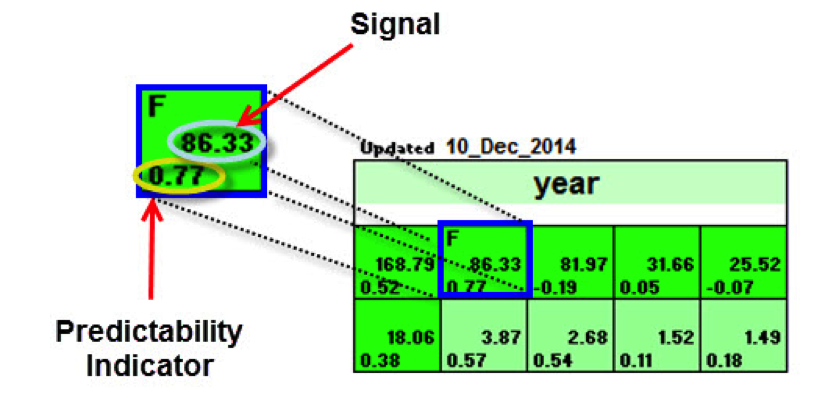

L’algoritmo produce una previsione con un segnale e un indicatore di prevedibilità. Il segnale è il numero al centro della casella. La prevedibilità è il numero in basso alla casella. In alto, viene identificato uno specifico titolo. Questo formato è il medesimo per tutte le previsioni.

Figura 2: Un campione di una tabella algoritmica, che dimostra la posizione del segnale e l’indicatore di prevedibilità.

Questo indicatore rappresenta il movimento della variazione prevista; non una percentuale o uno specifico prezzo obiettivo. La forza del segnale indica quanto il prezzo attuale varia da ciò che il sistema considera essere un prezzo “giusto” di equilibrio.

La forza del segnale rappresenta il valore assoluto della previsione corrente elaborata dal sistema. Il segnale può avere un segno positivo (si prevede un incremento) o negativo (si prevede un decremento). La mappa di calore viene ordinata secondo il segnale di forza con i segnali rialzisti più potenti in alto, mentre in basso abbiamo i segnali ribassisti. I colori della tabella sono indicativi dell’intensità del segnale. Il verde corrisponde al segnale positivo e il rosso indica un segnale negativo. Un colore più scuro significa un segnale più forte e un colore più chiaro significa un segnale più debole.

Essa misura l’affidabilità del segnale. La prevedibilità è la correlazione storica tra le previsioni e l’attuale andamento del mercato. Pre ogni titolo questo indicatore viene ricalcolata giornalmente. Teoricamente gli intervalli di prevedibilità vanno da +1 a -1. Più alto è questo numero e più prevedibile sarà questo tipo di titolo. Se si confrontano le prevedibilità per differenti orizzonti temporali, si troverà che gli intervalli di tempo più lunghi avranno una prevedibilità più alta. Ciò significa che i segnali nel periodo sono più importanti e tendono ad essere più rilevanti con l’aumentare del tempo. Le azioni con il segnale e la prevedibilità più forti sono preferibili.

Il segnale e la prevedibilità sono indicatori indipendenti tra loro. Mentre il segnale fornisce la direzione e la relativa intensità della mossa prevista, l’indicatore di prevedibilità è correlato alla probabilità che si realizzi la previsione, che a sua volta è basata sulle ultime prestazioni. Entrambi i parametri sono importanti. più alti sono entrambi e meglio è, inoltre si raccomanda di considerarli entrambi.

Costruire l’Allocazione

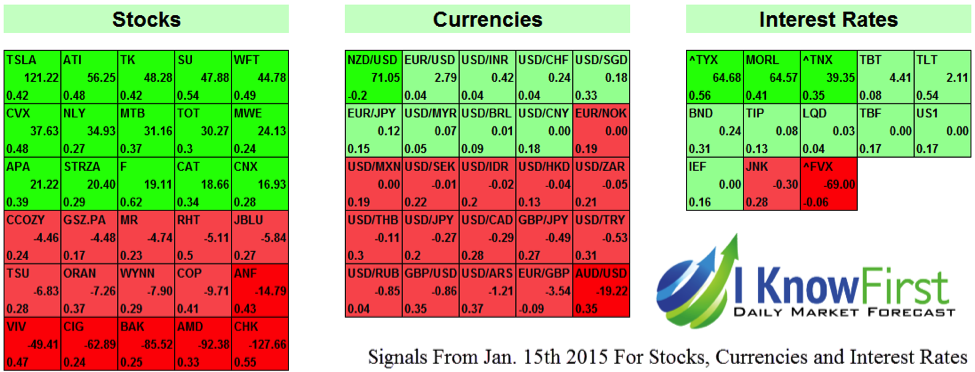

I Know First traccia le azioni, le materie prime, le valute, gli indici, gli ETF e molti altri investimenti. Per questo modello di allocazione ci concentreremo sulle azioni, i tassi di interesse e le valute; comunque potresti usare qualsiasi segnale per ogni altro tipo di investimento in una simile maniera. Di seguito c’è un esempio di tre previsioni per 1 mese dal 15 gennaio 2015 utilizzate per fare trading durante quel giorno.

Figura 3: La previsione attuale dal 15 gennaio 2015 prima dell’apertura dei mercati. Esempio: il titolo più rialzista è TSLA (segnale 121.22) e quello più ribassista è CHK (segnale -127.66).

Stiamo cercando i 4 segnali più forti (numero al centro), in termini di valore assoluto, per il quale la seguente regola risulta verificata prima dell’apertura dei mercati.

- Il prezzo attuale è sopra la media dei 5 giorni (posizione lunga) con un segnale positivo (segnato in verde).

- Il prezzo corrente è sotto la media dei 5 giorni ( posizione corta) con un valore negativo del segnale (segnato in rosso).

Successivamente convertiamo tutti i segnali nel loro valore assoluto e li utilizziamo come la nostra base variabile di allocazione. Per esempio, se i primi 4 segnali sono 10, 20, 30 e 40 la variabile di allocazione sarebbe 10%, 20%, 30% e 40%. L’allocazione spontanea sarebbe sempre 25% (perché negoziamo 4 titoli al giorno). L’allocazione personalizzata è dunque la media ponderata di entrambi i set, in accordo con le regole predeterminate. In seguito ripeteremo ogni giorno questo processo aggiustando sempre l’allocazione tra i vari titoli. Sotto puoi vedere le negoziazioni selezionate per ogni tipo di investimento in accordo con il sistema implementato per quel giorno. Il termine “base” significa denaro liquido e viene usato quando non ci sono sufficienti negoziazioni che siano allineate con le regole che vengono utilizzate come valide per quel giorno. Al posto di investire i fondi in opportunità non ottimali teniamo la liquidità per migliori opportunità.

Risultati delle negoziazioni

Figura 4: L’allocazione per le azioni, come puoi vedere TSLA non è stata utilizzata poiché la precedente chiusura era sotto la media di movimento del prezzo. Similmente CHK non è stato aggiunto anch’esso perché la chiusura precedente era sotto la media della tendenza di mercato.

Figura 5: Il segnale con un indicatore di 1 (tutti i segnali inferiori vengono ignorati) significa ci sono solo 5 opportunità – delle quali solo 2 soddisfano la regola del movimento medio, perciò vendiamo allo scoperto ^FVX e compriamo TLT.

Figura 6: Solo una coppia di valuta è stata considerata. Prego notare che le valute sono utilizzate con una leva di 10, ciò vuol dire che la variazione percentuale attuale era -3.60% e il cambio investito era $155.

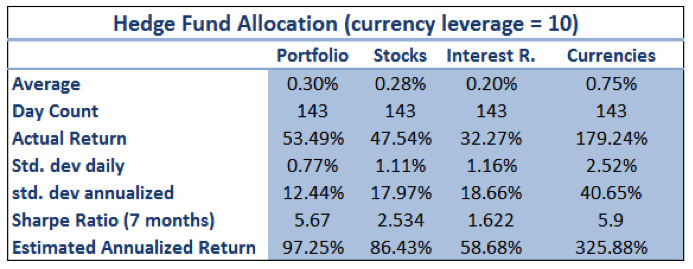

Successivamente si divide il portafoglio tra le 3 categorie di investimenti principali. Come parte dell’analisi per un cliente abbiamo fatto un test di affidabilità della sua strategia per 7 mesi, di seguito ci sono i nostri risultati utilizzando un’allocazione composta da 60% azioni, 30% tassi di interesse e 10% valute con una leva di 10. Per capire meglio come viene fatta l’allocazione, l’immagine seguente mostra un esempio di un’allocazione variabile al 50% dei pesi tra le tre classi di investimenti.

Figura 7: Visual representation of the allocation process.

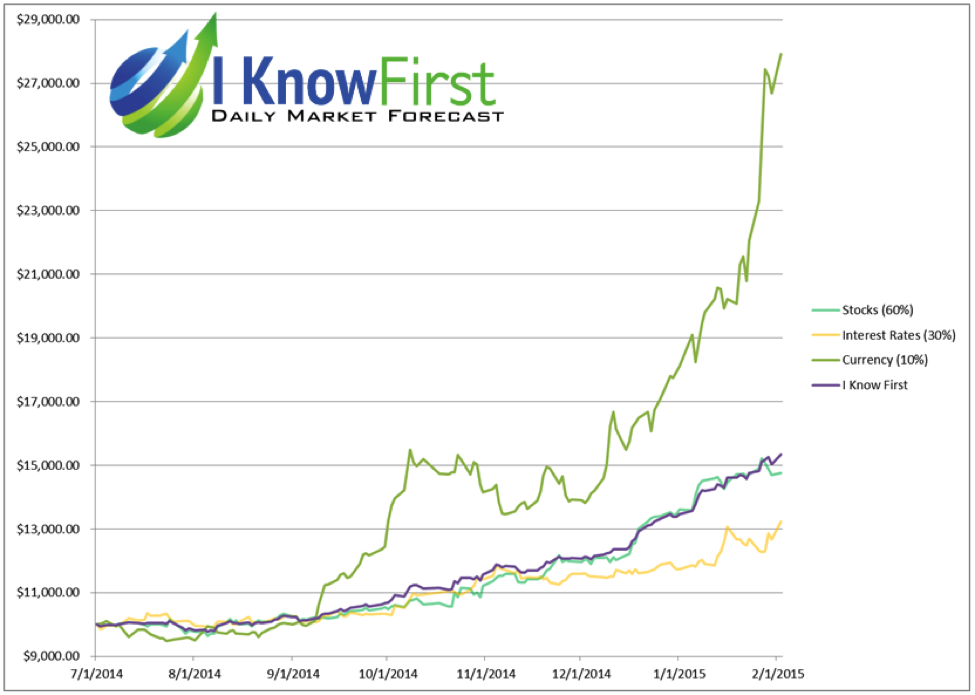

Il test di affidabilità è stato condotto dal 1 luglio 2014 al 1 febbraio 2015, un periodo di 7 mesi. I risultati per il portafoglio e ogni classe di investimento sono di seguito.

Figura 8: test di affidabilità di 7 mesi con i risultati per le differenti categorie e il portafoglio combinato.

Figura 9: grafico di 7 mesi del test di affidabilità delle differenti categorie e del portafoglio combinato.

Il ricavo giornaliero più elevato si è ottenuto con il portafoglio di I Know First (trascurando la leva con le valute). Il ricavo medio giornaliero è stato dello 0.3% con una deviazione standard di 0.77%. Mentre il rischio potrebbe sembrare molto alto (e lo è per la maggior parte dei fondi di investimento), un fondo di investimento a rendimento elevato potrebbe aumentare significativamente l’indice di W. Sharpe, che misura il rischio del tasso di ricavi di un portafoglio. Generalmente un indice sopra 2.5 è considerato buono.

Nota Finale

Il vantaggio principale di questo tipo di allocazione di portafoglio è che è un modello di trading giornaliero che è 100% sistematico. Sia le decisioni di investimento di vendere/comprare e le allocazioni sono basate sui segnali dei dati; ciò permette ad ogni investitore di avere la tranquillità di separare le decisioni emotive da quelle di trading. Infine, con i progresso e l’economicità dei costi della tecnologia che si migliora rapidamente, le informazioni che una volta erano disponibili solo alle banche e grandi istituzioni, adesso sono disponibili agli investitori privati – cambiando radicalmente le carte in tavola. Una scorretta allocazione del denaro e la gestione di esso, nonché l’influenza emotiva degli investitori privati è una delle principali ragioni per cui la maggior parte degli investitori privati che giocano in borsa sono ancora in perdita. Questo modello cerca di dare una soluzione a questi due problemi.

I Know First Research è la divisione analitica di I Know First, una startup finanziaria specializzata in previsioni quantitative del mercato azionario. Questo articolo è stato scritto da Daniel Hai. Non abbiamo alcun accordo o relazione lavorativa con alcuna società il quale titolo è stato menzionato in questo articolo.