Analisi della Performance Algoritmica di I Know First (Parte 2)

Analisi delle Strategie di Trading

A cura del Dr. Lipa Roitman

Data : 02/10/2014

Nella precedente Parte 1 dell’articolo abbiamo analizzato il data set dei Top 10 titoli e li abbiamo confrontati con un più grande campione di segnali di titoli non selezionati. Abbiamo dimostrato che la strategia dei Top 10, che seleziona azioni sulla base dell’alta prevedibilità e dell’alta potenza del segnale, è superiore al non scegliere i Top 10. Adesso stiamo conducendo alcune simulazioni supplementari, dove quantifichiamo la potenza del segnale, la prevedibilità e gli andamenti utilizzando più accorgimenti statistici. L’obiettivo è quello di trovare una strategia universale, quella regola che funziona per la maggior parte dei mercati e per la maggior parte delle volte e dimostri meno variabilità tra i differenti titoli.

Quest’analisi conferma i risultati della prima parte del report e fornisce anche più dettagli statistici. Conferma l’importanza della potenza del segnale e le regole di negoziazione quando il segnale segue l’andamento di mercato e quando il segnale è più debole.

In questa parte 2 utilizziamo il data set più esteso come un tutt’uno e lo dividiamo anche in categorie:

- Indici Azionari

- Indici di Fondi

- Azioni (il gruppo più esteso)

- Valute

- Materie Prime

- Tassi d’interesse

- Metalli Preziosi

Il segnale utilizzato nella parte 1 è la somma di fino a 3 segnali da 30 giorni a 1 anno, se essi appaiono nella tabella dei Top 10. Per il momento, se l’azione non compare nelle previsioni dei 90 giorni dei Top 10 titoli del giorno, allora non è stato utilizzato. Se tre degli ultimi 5 giorni hanno un segnale positivo, allora la maggioranza dei segnali finali è positiva. Diversamente dalla parte 1, in questo studio analizziamo 5 segnali senza contare la classifica dei Top 10 (senza considerare la potenza del segnale). Qui il segnale è una somma aritmetica (che include la potenza del segnale) di un orizzonte da 7 giorni a 1 anno. Mentre nella Parte 1 l’indicatore del prezzo era la differenza tra il prezzo recente e una media del prezzo di 7 giorni.

Simulazione dei risultati di negoziazione

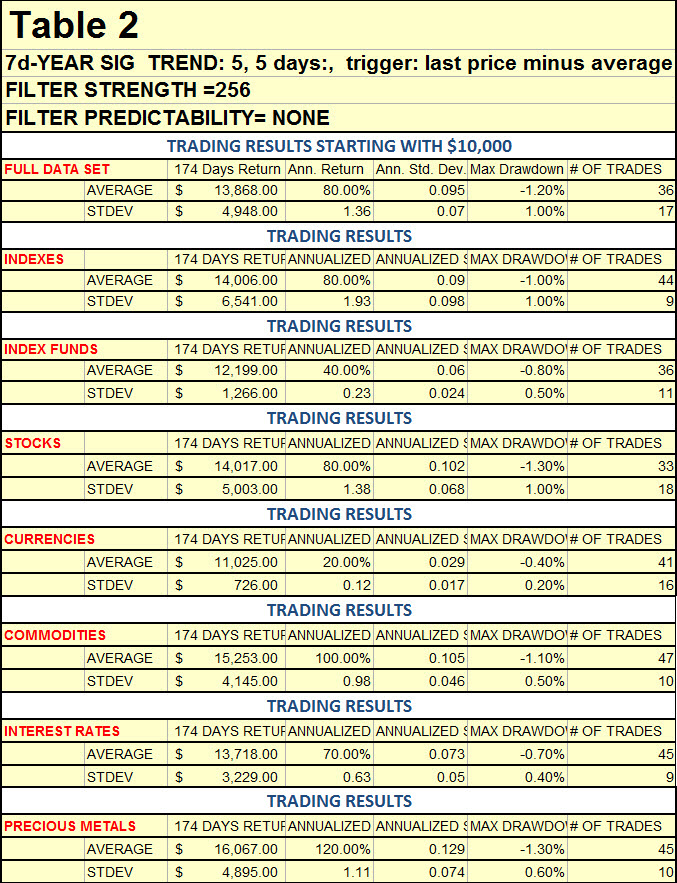

Le tabelle 1, 2 e 3 offrono i tre migliori risultati che mostrano la negoziazione simulata degli ultimi 174 giorni, partendo da un capitale iniziale di $10.000. I costi di negoziazione sono stati ignorati. Le differenze di prezzi overnight sono state ignorate: le negoziazioni iniziate all’apertura del giorno di previsione vengono considerate all’ultimo prezzo conosciuto prima della previsione. La tabella mostra un ritorno medio dopo 174 giorni, il ritorno annuale, il ritorno con la deviazione standard annuale dei ritorni, la massima perdita e il numero di negoziazioni per azione.

Le regole per l’entrata (compra):

- L’ultima chiusura dello specifico mercato è sopra la media dei 5 giorni.

- La media del segnale della previsione degli ultimi 5 giorni è rialzista.

- Se entrambe le condizioni sono soddisfatte, allora compra.

Le regole per vendere allo scoperto:

- L’ultima chiusura è più bassa della media dei 5 giorni.

- La media della previsione degli ultimi 5 giorni è ribassista.

- Se entrambe le regole sono soddisfatte, allora vendi.

Condizioni di uscita:

- Se una delle due regole di entrata non viene rispettata, allora esci.

Discussione

Le tre tabelle sopra sono i risultati migliori di molte simulazioni, dove la negoziazione con o contro l’andamento di mercato e la percentuale di differenza tra l’ultimo prezzo e la media passata variavano. Questi risultati (circa 80 Gigabytes di dati) sono ancora in corso di analisi.

Nella maggior parte dei casi di negoziazione in accordo con l’andamento (il segnale e l’andamento nella stessa direzione) si sono dimostrati risultati migliori che quelli nell’andare contro l’andamento.

Questa combinazione dei segnali/andamento di 5 giorni è stata un’implementazione migliore di quella di 7 giorni.

Le migliori negoziazioni si sono raggiunte quando la differenza tra l’ultima chiusura e la media era minore dell’1%. Se la differenza era tra 1 e 6% in entrambe le direzioni, sia vendendo che comprando, i risultati erano meno che ottimali, ma ancora positivi.

Interpretazione: se l’ultimo prezzo devia troppo dalla media, le possibilità sono che l’andamento sia scorretto. Questa ricerca su come mai l’andamento sia scorretto è ancora in corso.

Le regole di entrata e uscita

Le regole di entrata (compra):

- L’ultima chiusura dello specifico mercato è sopra la media dei 5 giorni, (meglio entro 1%).

- La media degli ultimi 5 giorni di previsione dei segnali va verso l’alto. Il segnale è al meglio tra 128 e 256 (numeri minori o maggiori vanno anche bene).

- Se vengono soddisfatte entrambe le regole, allora compra.

Le regole per vendere allo scoperto:

- L’ultima chiusura è stata più bassa della media dei 5 giorni, meglio entro 1%.

- La media della previsione per gli ultimi 5 giorni è verso il basso. Il migliore valore assoluto del segnale deve essere tra 128 e 256.

- Se vengono soddisfatte entrambe le regole, allora vendi.

Condizioni di uscita:

- Se una delle due regole di entrata non vengono soddisfatte, allora vendi.

Infine, la maggior parte dei traders di azioni comuni non vendono allo scoperto. Invece, vendono e aspettano una nuova opportunità per rientrare. Questo perché la loro strategia di trading è basata sul comprare. Stiamo studiando anche questa strategia.