Analisi della Performance Algoritmica di I Know First: Parte 1 dei Test di Affidabilità (aggiornato)

Analisi della Performance Algoritmica di I Know First (Parte 1)

A cura del Dr. Lipa Roitman ![]()

![]()

Data: 21/09/2014

In questo momento stiamo studiando la possibilità di gestire un Hedge fund. Per avere un’idea del profitto potenziale, stiamo sviluppando e conducendo test di affidabilità (backtests).

Il sistema elabora le previsioni per differenti titoli, ognuna per 6 differenti orizzonti temporali e ogni segnale viene accompagnato dalla sua prevedibilità (misura di probabilità che si verifichi l’evento previsto). Il numero di variabili analizzate per ogni azione è di 12 e abbiamo centinaia di titoli da tenere in considerazione. Per questo ci sono molteplici vie per fare trading con questo sistema. Al momento non abbiamo un test di affidabilità standard e dobbiamo sviluppare il nostro.

Di seguito analizzeremo i risultati della nostra selezione delle 10 migliori azioni e la confronteremo con un campione di titoli che non sono stati selezionati con questo preciso criterio, ovvero tutti e 95 i titoli presenti nel pacchetto considerato. La classifica delle 10 migliori azioni è basata su una selezione che funziona con un doppio filtro: prima vengono selezionate dal campione generico le 95 azioni con la prevedibilità media più alta, dopo l’ordine viene sistemato in ordine decrescente rispetto al segnale. I segnali positivi vanno per primi, quelli negativi alla fine. Infine eliminiamo tutti i segnali più deboli al centro della tabella, lasciando solo quelli più forti.

Condizioni del test di affidabilità:

- Abbiamo usato l’attuale previsione delle azioni “Top 10” spedite quotidianamente ai nostri clienti per 190 giorni che terminano alla fine di luglio 2014. Per semplificare lo studio, abbiamo ignorato i costi di transazione e le possibili differenze di prezzo overnight: compra al prossimo prezzo di chiusura (dopo il segnale) e, similmente, vendi al prossimo prezzo di chiusura dopo il segnale opposto.

- Per semplificare l’analisi, abbiamo combinato i segnali per 30 giorni, 90 giorni e 1 anno in uno solo, ponderandoli insieme.

- Per ridurre l’ammontare della volatilità dei segnali, abbiamo utilizzato il segnale più elevato degli ultimi 5 giorni: se più della metà delle ultime 5 previsioni sottolineavano questa tendenza, allora il segnale andava verso l’alto. Si dovrebbe restare nel mercato fino a che il segnale non cambia direzione.

Per il primo studio sui dati di 190 giorni, abbiamo provato 3 differenti regole/strategie nel fare trading:

- I segnali vengono combinati con l’indicatore della variazione del prezzo: il segnale più persistente dei 5 giorni (con la stessa direzione dell’indicatore) con l’andamento di mercato degli ultimi 5 giorni: esci dal mercato quando o la maggioranza del segnale o l’andamento di mercato cambiano direzione.

- Il segnale più alto in 5 giorni contro l’andamento di mercato di 5 giorni.

- Entra quando cambia il segnale ed esci quando cambia nuovamente.

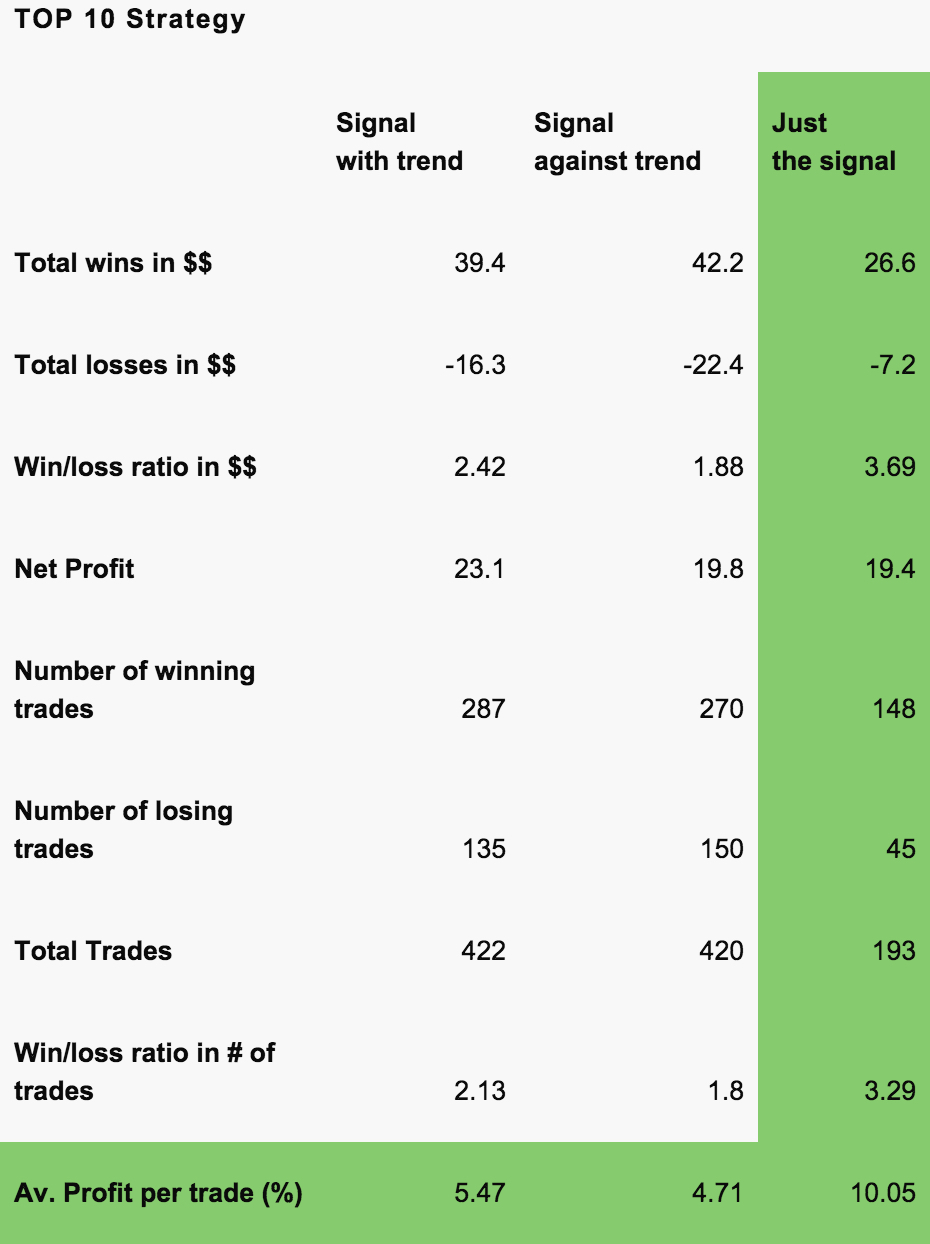

Strategia per le prime 10 azioni

Qui ci sono i risultati per le negoziazioni simulate delle prime 10 azioni ($1.00 investito in ogni azione):

Usare una combinazione di segnale/tendenza come indicatore aumenta soltanto il numero di negoziazioni e diminuisce il profitto per ogni negoziazione (5.47%). Ancora, negoziando così nella medesima direzione della tendenza è meglio che negoziare contro la direzione intrapresa dal mercato (4.72% di profitto). Da questa simulazione, possiamo semplicemente vedere che seguire il segnale è la strategia ottimale . Per ogni dollaro perso vi sono 3.7 dollari guadagnati. Per ogni negoziazione persa si vincono 3.3 negoziazioni. Mediamente, ogni negoziazione di questo tipo ha portato a fare un profitto del 10.05%.

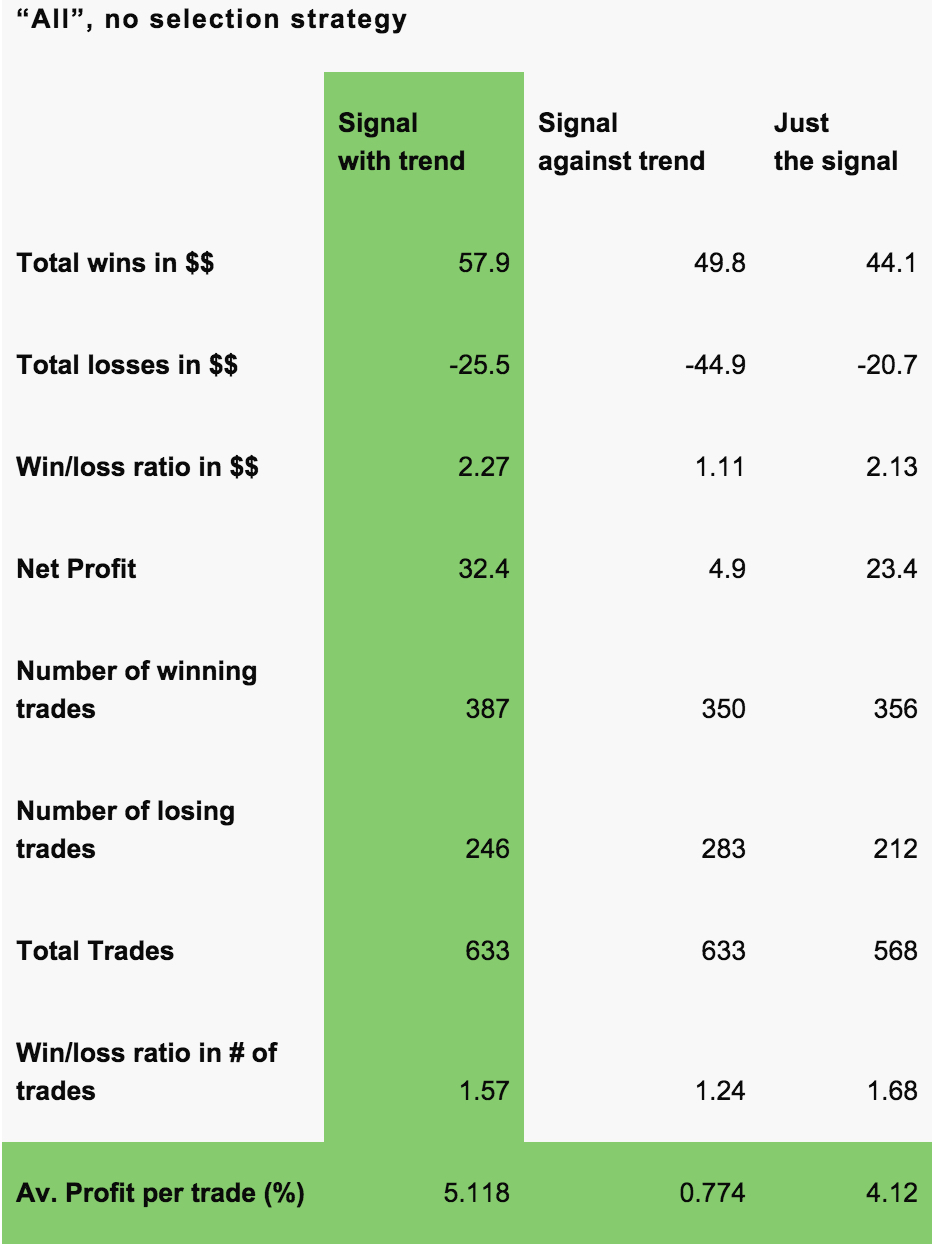

Strategia di confronto:

Per confrontare, qui abbiamo i risultati del campione “Tutti i titoli”, il nostro campione di centinaia di negoziazioni simulate e non selezionate (vengono utilizzate tutte le negoziazioni per costituire il campione), per le quali avevamo i segnali per lo stesso orizzonte temporale di 190 giorni. (1$ investito per titolo):

Si può osservare che i risultati delle negoziazioni non selezionate sono ancora positivi, ma essi sono molto lontani dalla lista dei “Top 10 titoli”, che è chiaramente vincente. Ciò che è interessante, è che la seconda tabella mostra il fatto che quando si negozia su segnali generici da “Tutti”, dal campione non selezionato, usando la combinazione dell’andamento del segnale, risulta essere una migliore strategia che “solo il segnale” (5.1% vs 4.12%). I risultati peggiori si ottengono se si negozia con i segnali deboli contro l’andamento di mercato (0.77%).

Conclusioni:

- La migliore strategia da quest’analisi è quella di comprare quando la maggioranza dei segnali di almeno 5 giorni sono in rialzo e di vendere quando si dirigono verso il basso.

- Nel segnale, la selezione di base dei Top 10 è importante. Si dovrebbe negoziare quando il segnale è forte. Quando si negozia con segnali più deboli, (non contenuti nei Top 10), bisognerebbe considerare la direzione del recente andamento del titolo e seguirne l’andamento, non andarvi contro.

Aggiornamento:

Al momento stiamo conducendo un numero addizionale di simulazioni più elaborate, dove teniamo in considerazione la forza del segnale, la prevedibilità e l’andamento, ma con maggiori accorgimenti statistici. Qui vi sono alcuni dei risultati preliminari:

Il segnale testato era una somma algoritmica (che includeva la forza del segnale) di tutti i segnali da 3 giorni fino a 1 anno.

Prevedibilità vs. Segnale:

Il segnale e la prevedibilità per ogni orizzonte temporale sono stati filtrati a differenti livelli.

Nella nostra analisi, se un segnale aveva una prevedibilità negativa, veniva ignorato, in un’altra analisi non è stato ignorato. Il risultato è il seguente:

- Se il segnale per un orizzonte temporale è più forte di 256 e la prevedibilità è negativa, allora il segnale è importante, altrimenti, dovrebbe essere ignorato.

- Se la prevedibilità è positiva, allora un segnale più forte da migliori risultati (fino a un certo limite).

- Se la prevedibilità è maggiore di 0.2, allora ogni potenza del segnale darà buoni risultati.

Interpretazione: segnali forti contrastano una prevedibilità negativa, invece una più forte prevedibilità positiva supporta un segnale più debole.

Chiarimenti:

- La parte aggiornata non è correlata alla prima parte dell’articolo. La prima parte analizza il set di dati dei primi 10 titoli e li paragona a un più largo gruppo di segnali di titoli non selezionati.

La parte aggiornata utilizza il set di dati più esteso e mostra solo i risultati preliminari, che potrebbero richiedere tempo per giungere alle conclusioni. Vi aggiorneremo appena verrano confermati nuovi risultati.

- La prima parte contiene anche una differente definizione del segnale: da 30 giorni a 1 anno (contiene fino a tre segnali se compaiono nella tabella dei Top 10). Se il segnale non appare in essa, per il momento non viene considerato nella previsione dei Top 10 per 90 giorni. Se 3 degli ultimi 5 giorni hanno un segnale positivo, allora la maggior parte dei segnali sarà positiva.

L’aggiornamento riassume tutti i segnali, da 3 giorni fino ad 1 anno, senza far riferimento alla classifica dei Top 10.

- Le regole di entrata e uscita sono anche esse differenti. La prima parte contiene due condizioni, che devono essere soddisfatte per entrare: il segnale e l’innesco, che è un andamento. L’andamento qui è semplicemente definito come “l’ultimo prezzo meno quello di 5 giorni fa”.

- Nella parte aggiornata la condizione di entrata è “l’ultimo prezzo meno la media degli ultimi 7 giorni”. Tra le variabili studiate per questa differenza vi sono: l’ultimo prezzo medio e quello corrente e l’effetto di entrare nel mercato ad una media scontata o ad un prezzo premium.

- Inoltre la parte aggiornata è una prova. Molti fattori aggiuntivi sono in corso di studio. L’obiettivo è quello di trovare una regola unificata, quella che funziona per la maggior parte del mercato e per la maggior parte delle volte e che mostri meno variazioni tra le differenti azioni.